Pierścienie płatnicze (tzw. Smart Ring, Payment Ring lub pierścień NFC) to nowoczesna alternatywa dla kart płatniczych i smartfonów. Wykorzystują one technologię NFC (Near Field Communication) – znaną z popularnych metod płatności zbliżeniowych – ale umieszczoną w eleganckiej, dyskretnej formie biżuterii.

Ten innowacyjny gadżet pozwala na dokonywanie płatności jednym ruchem ręki – bez portfela, telefonu czy smartwatcha. Czy jednak pierścień NFC płatności to przyszłość transakcji bezgotówkowych, czy jedynie technologiczna ciekawostka? Przeanalizujmy to z bliska.

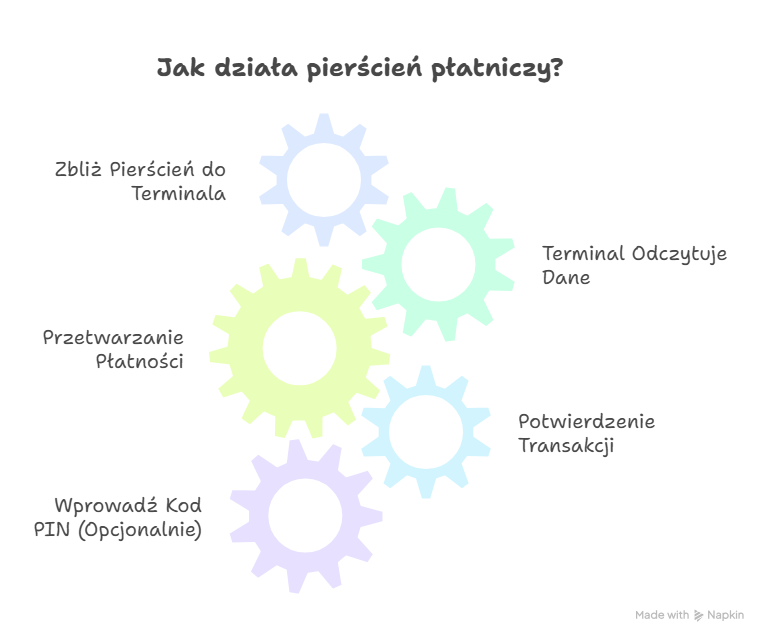

Co to jest pierścień płatniczy i jak działa?

Pierścień płatniczy, znany również jako obrączka płatnicza, to pierścień wyposażony w niewielki chip NFC. Chip ten komunikuje się z terminalami płatniczymi w taki sam sposób, jak karta zbliżeniowa.

Aby rozpocząć korzystanie z takiego urządzenia, należy:

- Zakupić kompatybilny model (np. Smart Ring z NFC).

- Sparować go z aplikacją wspierającą (np. McLEAR, Fidesmo Pay, Visa/Mastercard Ready).

- Połączyć z kartą płatniczą lub portfelem wirtualnym.

Pierścionek NFC jak działa? Dokładnie tak samo jak karta – zbliżasz go do terminala, a płatność zostaje zatwierdzona. Niektóre modele obsługują również kody PIN lub limity kwotowe.

Jak płacić pierścieniem?

Płatność pierścionkiem wygląda imponująco – wystarczy zbliżyć dłoń do terminala płatniczego. Proces trwa zaledwie kilka sekund:

✅ Nie wymaga zasilania – pierścienie nie mają baterii.

✅ Są wodoodporne i odporne na zarysowania.

✅ Pasują do każdego stylu – można je nosić na co dzień.

✅ Działają globalnie – tam, gdzie akceptowane są płatności zbliżeniowe.

Czy pierścienie płatnicze są bezpieczne?

To pytanie zadaje sobie wielu sceptyków technologii ubieralnych.

Tak – pierścienie płatnicze są bezpieczne.

Dane płatnicze nie są przechowywane w chipie w formie jawnej. Zamiast tego używa się tzw. tokenizacji – każda transakcja jest zatwierdzana unikalnym jednorazowym kodem.

Dodatkowe atuty:

- Nie można ich łatwo zeskanować zdalnie (brak aktywnej transmisji).

- Można je szybko dezaktywować z poziomu aplikacji.

- Nie trzeba ich wyjmować z kieszeni czy torebki – minimalizują ryzyko kradzieży.

W Polsce działają w zgodzie z regulacjami KNF i są zgodne z systemami Visa/Mastercard. Z tego powodu obrączka płatnicza w Polsce zyskuje na popularności.

Popularne modele pierścieni płatniczych

Na rynku dostępnych jest kilka modeli, które różnią się designem, materiałem oraz funkcjonalnością. Przykładowe rozwiązania:

- McLEAR Smart Ring – klasyka, współpracująca z Mastercard.

- K Ring – znana marka pierścieni płatniczych na rynek europejski.

- Token Ring – opcja z uwierzytelnieniem biometrycznym.

- Smart Ring NFC – modele bardziej uniwersalne, wspierające nie tylko płatności, ale też dostęp do drzwi, kart transportu publicznego czy systemów lojalnościowych.

Zastosowania poza płatnościami

Choć głównym celem pierścieni płatniczych jest szybkie dokonywanie zakupów, inteligentny pierścień może pełnić szersze funkcje:

- logowanie do komputera czy telefonu,

- otwieranie drzwi NFC (domy, biura),

- dostęp do systemów transportu miejskiego,

- karty lojalnościowe i wejściówki na siłownię.

To sprawia, że payment ring może stać się uniwersalnym narzędziem codziennego użytku – od płatności po identyfikację.

Dla kogo jest pierścień NFC?

Pierścień NFC to rozwiązanie:

- dla ludzi aktywnych – którzy nie chcą nosić ze sobą portfela,

- dla miłośników nowoczesnych technologii,

- dla osób ceniących wygodę i estetykę,

- dla entuzjastów sportu i minimalizmu.

To też świetna alternatywa dla smartwatcha – płatność pierścionkiem nie wymaga ładowania ani parowania przez Bluetooth.

Czy warto kupić pierścień płatniczy?

Decyzja zależy od stylu życia. Jeśli korzystasz często z płatności zbliżeniowych i cenisz innowacyjne, bezpieczne rozwiązania, pierścień płatniczy może odmienić sposób, w jaki płacisz.

W porównaniu do kart i smartfonów, pierścienie:

- są bardziej dyskretne,

- nie wymagają ładowania,

- oferują ekspresowe transakcje.

Ich koszt to zazwyczaj od 300 do 700 zł, w zależności od producenta i funkcjonalności.

Pierścień płatniczy w Polsce – które banki go oferują?

W Polsce technologia pierścieni płatniczych dopiero zyskuje popularność, ale coraz więcej instytucji finansowych zauważa jej potencjał. Obecnie nie wszystkie banki oferują oficjalne wsparcie dla tego rozwiązania, jednak systemy płatnicze oparte na tokenizacji i NFC działają niezależnie – co pozwala korzystać z nich za pomocą usług pośredniczących, takich jak Fidesmo Pay czy Curve.

Aktualne możliwości:

- Pierścień płatniczy mBank – obsługuje płatności NFC przez Fidesmo, co pozwala sparować kartę z inteligentnym pierścieniem.

- Pierścień płatniczy PKO BP – bank nie oferuje bezpośredniego wsparcia, ale karty PKO działają z aplikacją Curve, co umożliwia pośrednie użycie.

- Pierścień płatniczy Santander – karty można dodać do zewnętrznych systemów jak Curve, umożliwiających płatności z pierścienia.

- Pierścień płatniczy ING – ING współpracuje z niektórymi rozwiązaniami tokenizacyjnymi, co przy odpowiedniej konfiguracji umożliwia korzystanie z pierścienia.

- Pierścień płatniczy Revolut – to jedna z najpopularniejszych opcji, Revolut współpracuje z McLEAR i innymi platformami, co czyni go liderem wśród użytkowników pierścieni NFC.

Warto zaznaczyć, że z każdym rokiem lista ta się rozszerza. Wprowadzenie pełnego wsparcia dla pierścieni przez banki w Polsce to tylko kwestia czasu.

Pierścień płatniczy – cena

Cena pierścienia płatniczego zależy od wielu czynników: marki, materiału, kompatybilności oraz dodatkowych funkcji. Modele podstawowe, przeznaczone wyłącznie do płatności, są zazwyczaj tańsze niż te oferujące także identyfikację użytkownika, otwieranie drzwi czy dostęp do danych zdrowotnych.

Przykładowe przedziały cenowe:

- Pierścień płatniczy McLEAR – od 399 zł

- Smart Ring NFC z Fidesmo – ok. 450–600 zł

- Pierścień Token z biometrią – od 700 zł w górę

- Modele uniwersalne NFC (chińskie) – od 150 zł, ale często bez wsparcia dla tokenizacji bankowej

Cena pierścienia płatniczego to inwestycja w wygodę, technologię i bezpieczeństwo – szczególnie dla osób aktywnych i mobilnych.

Pierścień płatniczy – wady i zalety

Tak jak każda technologia ubieralna, pierścień płatniczy ma swoje mocne i słabe strony. Warto znać je przed zakupem.

Zalety:

- Wygoda i szybkość – błyskawiczna płatność bez sięgania po portfel czy telefon.

- Bezpieczeństwo – brak aktywnego nadajnika, tokenizacja, możliwość natychmiastowej blokady.

- Estetyka – elegancka forma, która nie zdradza swojej funkcji.

- Odporność – wodoodporność, brak ładowania, duża trwałość materiałów.

Wady:

- Cena – wyższa niż klasyczne akcesoria płatnicze.

- Brak uniwersalnego wsparcia w bankach – w Polsce nadal konieczne używanie usług pośredniczących.

- Brak ekranu czy informacji o transakcji – brak natychmiastowego potwierdzenia płatności jak w smartfonie.

- Ograniczona liczba funkcji w tańszych modelach – nie wszystkie oferują więcej niż tylko płatność.

Podsumowując: pierścień płatniczy to rozwiązanie dla świadomych użytkowników ceniących wygodę, nowoczesność i styl. Jego wady są niewielkie w porównaniu do potencjału, jaki niesie ze sobą ta technologia.

Pierścień płatniczy – podsumowanie

Smart Ring płatności to połączenie biżuterii, nowoczesnej technologii i bezpieczeństwa. Dzięki pierścieniowi NFC możesz zapomnieć o portfelu – wystarczy jeden ruch dłoni. Czy to tylko modny gadżet? Niekoniecznie – to praktyczne i funkcjonalne rozwiązanie, które z roku na rok zyskuje na popularności również w Polsce.

Jeśli zadajesz sobie pytania:

- Co to jest pierścień płatniczy?

- Czy pierścienie płatnicze są bezpieczne?

- Jak płacić pierścieniem?

- Co to jest obrączka płatnicza w Polsce?

to odpowiedź brzmi: to przyszłość codziennych płatności – dyskretna, szybka i bezpieczna.

Chcesz więcej treści o nowych technologiach płatniczych? Zapisz się na newsletter i poznaj przyszłość płacenia jeszcze zanim stanie się standardem!